One-line Call

一句結論

質量、增長與估值之間相對平衡,值得列入今日優先研究。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

質量、增長與估值之間相對平衡,值得列入今日優先研究。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

|---|---|---|---|

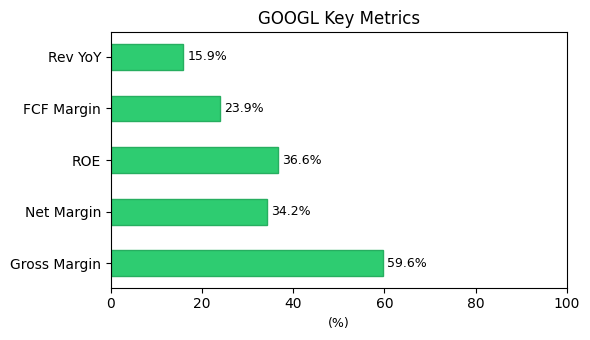

| 營收 (Revenues) | $88,268 | $102,346 | 15.9% |

| 淨利 (Net income) | $26,301 | $34,979 | — |

| 淨利率 (Net margin) | — | 34.2% | — |

| 營運利潤率 (Op margin) | — | 30.5% | — |

| 毛利率 (Gross margin) | — | 59.6% | — |

| 年化 ROE (9M) | — | 36.6% | — |

| 自由現金流 Q3 (FCF) | — | $24,461 | — |

| FCF 利潤率 | — | 23.9% | — |

金額單位:百萬美元

輸入股價:$303.00,稀釋股數:12,203 百萬股

| 指標 | 數值 | 説明 |

|---|---|---|

| 市值 (Market Cap) | $3,697.51 B | 股價 × 股數 |

| P/E(年化) | 26.4x | 股價 / 年化 EPS |

| P/B | 9.6x | 市值 / 股東權益 |

| P/FCF(年化) | 37.8x | 市值 / 年化 FCF |

| P/S(市銷率) | 9.0x | 市值 / 年化營收 |

| PEG | 0.80 | P/E ÷ 淨利增長率(33.0%) |

| 等級 | 變幅 | 股價 | P/E | PEG | 研判 |

|---|---|---|---|---|---|

| -10 | -50% | $151.50 | 13.2x | 0.40 | 極吸引 |

| -9 | -45% | $166.65 | 14.5x | 0.44 | 極吸引 |

| -8 | -40% | $181.80 | 15.9x | 0.48 | 極吸引 |

| -7 | -35% | $196.95 | 17.2x | 0.52 | 極吸引 |

| -6 | -30% | $212.10 | 18.5x | 0.56 | 極吸引 |

| -5 | -25% | $227.25 | 19.8x | 0.60 | 很吸引 |

| -4 | -20% | $242.40 | 21.1x | 0.64 | 很吸引 |

| -3 | -15% | $257.55 | 22.5x | 0.68 | 很吸引 |

| -2 | -10% | $272.70 | 23.8x | 0.72 | 吸引 |

| -1 | -5% | $287.85 | 25.1x | 0.76 | 吸引 |

| +0 | +0% | $303.00 | 26.4x | 0.80 | 合理 |

| +1 | +5% | $318.15 | 27.7x | 0.84 | 偏高 |

| +2 | +10% | $333.30 | 29.1x | 0.88 | 偏高 |

| +3 | +15% | $348.45 | 30.4x | 0.92 | 偏高 |

| +4 | +20% | $363.60 | 31.7x | 0.96 | 高危 |

| +5 | +25% | $378.75 | 33.0x | 1.00 | 高危 |

| +6 | +30% | $393.90 | 34.4x | 1.04 | 高危 |

| +7 | +35% | $409.05 | 35.7x | 1.08 | 極高危 |

| +8 | +40% | $424.20 | 37.0x | 1.12 | 極高危 |

| +9 | +45% | $439.35 | 38.3x | 1.16 | 極高危 |

| +10 | +50% | $454.50 | 39.6x | 1.20 | 極高危 |

以上為 5% 分檔技術區間參考,非買賣建議。

以上估值由財報數字與股價直接計算,供投資參考。

參考:富途—4大估值方法

綜合評級:優秀(8.0/10)

盈利能力、現金流與成長性整體優秀,估值若合理可考慮關注。

盈利能力:3/3

- 毛利率 59.6% 達標(>40%)

- 淨利率 34.2% 優秀(>20%)

- ROE 36.6% 優秀(>20%)

現金流:2/3

- FCF 正面($24,461M)

- FCF 利潤率 23.9%

- CapEx/淨利 68% 偏高

成長性:1.5/2

- 營收 YoY 15.9%

- 淨利 YoY 33.0%

估值:1.5/2

- P/E 26.4x

- PEG 0.80 偏低估

Alphabet 本季營收達1,023.5億美元,年增15.9%,淨利成長33.0%,淨利率高達34.2%,營業利潤率與毛利率分別維持在30.5%與59.6%,顯示其核心廣告與雲端業務具強大定價力與規模效益,盈利品質與成長動能同步穩健。ROE達36.6%,反映資本運用效率極佳,長期護城河深厚。

自由現金流達244.6億美元(年化978.4億),FCF/營收比約9.6%,現金流轉化率優異;P/FCF為37.8倍,雖高於歷史中位數,但PEG僅0.80,顯示市場對其成長性給予合理折價。PB 9.56倍反映品牌與無形資產溢價,惟需留意AI資本支出上升對短期毛利率的潛在壓縮風險。

整體估值(P/E 26.4、P/S 9.0)處於科技龍頭合理區間,結合強勁現金流與清晰AI變現路徑(Search Generative Experience、Vertex AI),具長期配置價值;惟地緣監管風險與數位廣告市佔見頂隱憂不容忽視。

以上為 AI 輔助解讀,不構成投資建議。

綜合結論:基本面穩健,估值尚可接受,可考慮納入觀察名單並於回調時分批佈局。

建議動作:持有或於 $272.70 以下分批加倉。

參考價位:

- PEG = 1 之參考價:$378.31

- 等級 -2(跌 10%):$272.70

- 等級 -3(跌 15%):$257.55

主要理據:

- 盈利能力、現金流、ROE 達標(優秀,8.0/10 分)

- PEG 0.80 < 1,相對於成長率估值尚屬合理

風險提示:

- 營運利潤率按年略降,需關注成本控制

- CapEx/淨利 68% 偏高,資本開支壓力大

- 以上估值以單季財報年化推算,具季節性與波動,僅供參考

本建議由結構化規則產生,不構成投資建議。投資決策請自行判斷風險。

免責聲明:本分析僅供參考,不構成投資建議。投資決策需自行判斷風險。